第一章 行業(yè)發(fā)展概況

3D打印即增材制造,是一種集合了機(jī)械�����、電子��、軟件、材料等多個(gè)學(xué)科的制造技術(shù)�����,通過(guò)三維CAD設(shè)計(jì)數(shù)據(jù)��,將離散材料(液體�����、粉末�、絲等)逐層累加以實(shí)現(xiàn)實(shí)體制造����,類似于數(shù)學(xué)上的積分過(guò)程。之所以稱其為“打印”��,是因?yàn)榉謱蛹庸さ倪^(guò)程與噴墨打印十分相似��,都由控制組件�����、機(jī)械組件��、打印頭、耗材和介質(zhì)構(gòu)成����。

目前市面上主流的3D打印工藝主要分為七大類,其中國(guó)內(nèi)以FDM�����、SLA��、SLS����、SLM、3DP等技術(shù)工藝應(yīng)用最為廣泛�����。

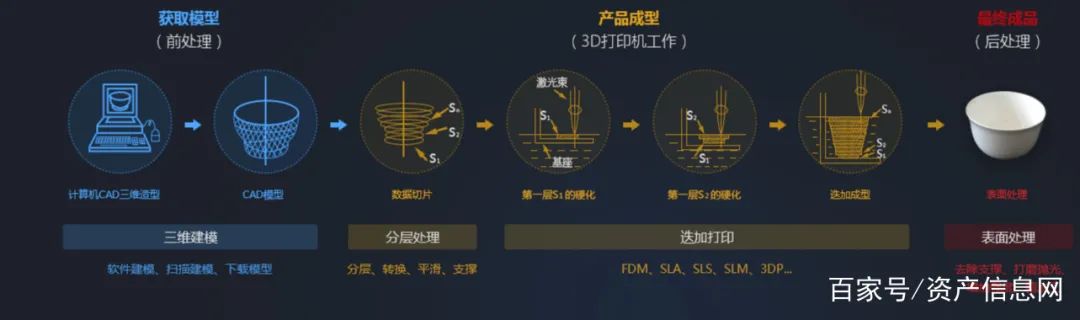

3D打印的工藝流程一般分為三步���,即三維建模��、產(chǎn)品成型和最終成品�����。其中����,產(chǎn)品成型過(guò)程就是3D打印機(jī)通過(guò)讀取文件中的橫截面信息,用液體狀�、粉狀或片狀的材料將這些截面逐層地打印出來(lái)����,再將各層截面以各種方式粘合起來(lái)從而制造出一個(gè)實(shí)體的過(guò)程。

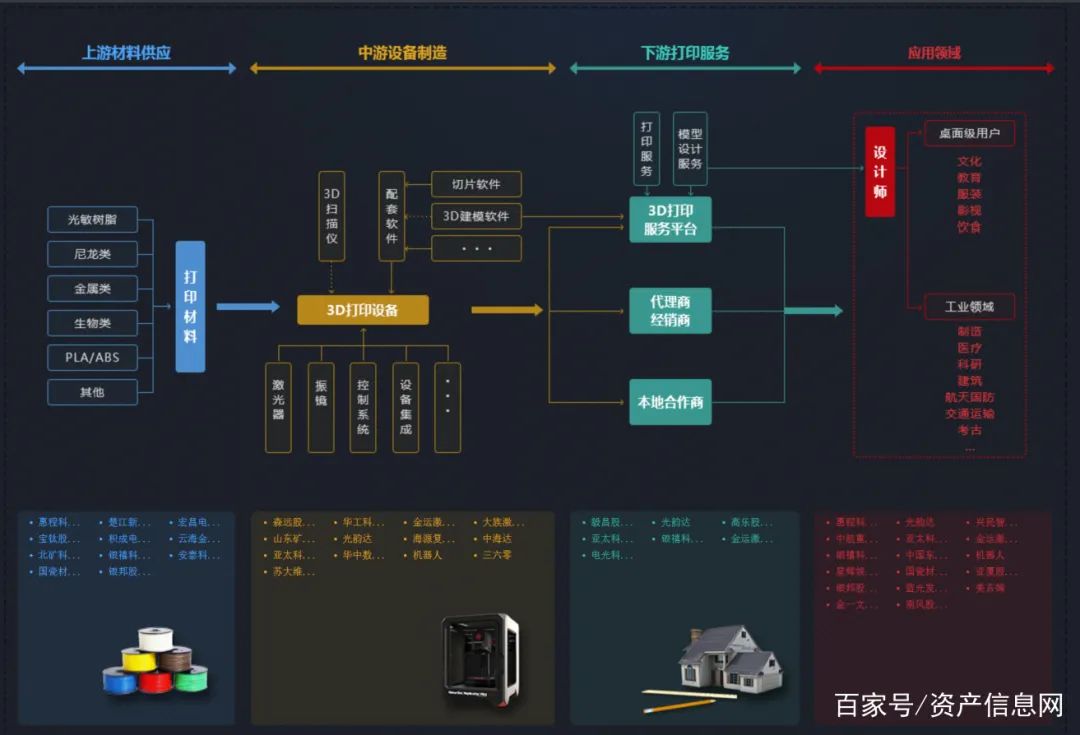

圖 3D打印產(chǎn)業(yè)鏈全景圖

資料來(lái)源:千際投行 資產(chǎn)信息網(wǎng) iFind產(chǎn)業(yè)鏈中心

3D 打印被視為引領(lǐng)新一輪科技革命和產(chǎn)業(yè)變革的核心技術(shù)之一���,發(fā)展前景廣闊�。隨著經(jīng)濟(jì)發(fā)展和生活水平提高��,消費(fèi)者更加追求個(gè)性化的需求�,3D 打印將與機(jī)器人、人工智能等技術(shù)一起����,提高制造業(yè)生產(chǎn)線的柔性化程度,以更低成本生產(chǎn)定制產(chǎn)品��,推動(dòng)制造業(yè)生產(chǎn)方式由大規(guī)模生產(chǎn)向個(gè)性化定制轉(zhuǎn)變�。

近年來(lái)����,3D 打印技術(shù)受到國(guó)際社會(huì)的廣泛關(guān)注����,3D 打印技術(shù)已成為美國(guó)增長(zhǎng)最快的工業(yè)之一。造就如此現(xiàn)狀的原因正是西方發(fā)達(dá)國(guó)家在 3D 打印技術(shù)上投入大量的人力���、物力和財(cái)力�,研發(fā)出更加豐富的打印原料��,促使這一技術(shù)日趨成熟����,精度不斷提高,而且成本越來(lái)越低�。隨著這一技術(shù)在國(guó)外的大熱,我國(guó)也開(kāi)始重視 3D 打印技術(shù)的研發(fā)�����,并在不斷研發(fā)中取得了可喜的成就����。

圖 3D打印產(chǎn)業(yè)鏈流程圖

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 iFind產(chǎn)業(yè)鏈中心

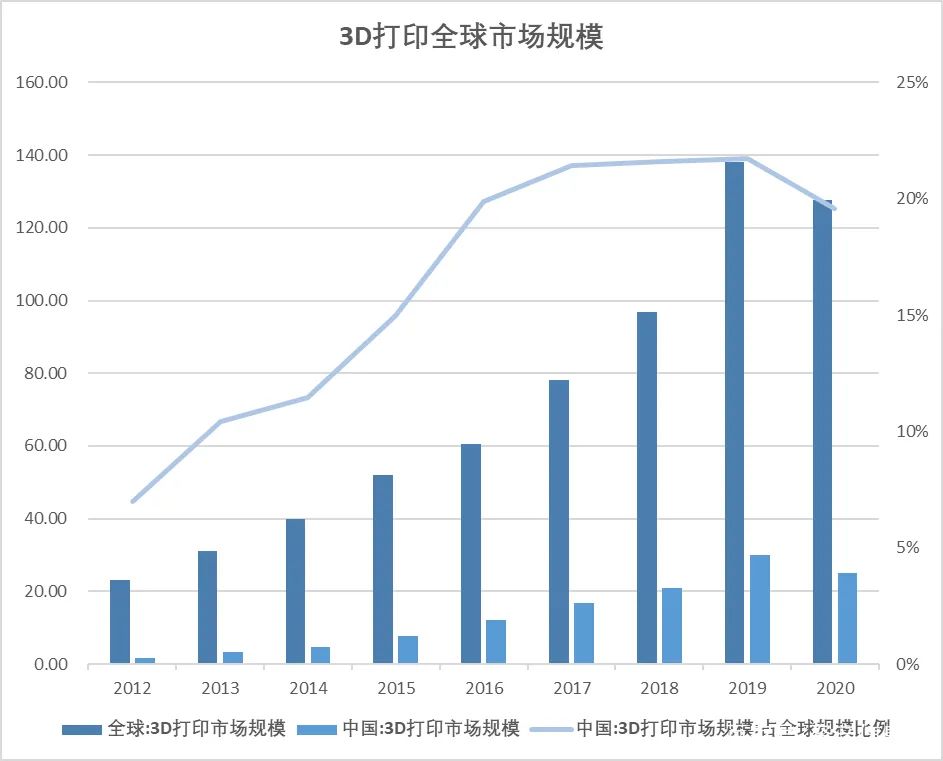

目前���,中國(guó)3D打印市場(chǎng)進(jìn)入快速發(fā)展期,3D打印技術(shù)正在產(chǎn)業(yè)化應(yīng)用�。據(jù)《Wohlers Report 2021》報(bào)告,2020年全球3D打印市場(chǎng)規(guī)模達(dá)到127.58億美元�����,過(guò)去四年的平均增長(zhǎng)率為20.8%�����,因受疫情影響��,發(fā)展雖然放緩�,但仍然保持了正向增長(zhǎng)�����。未來(lái)10年�����,3D打印行業(yè)的市場(chǎng)規(guī)模依然存在10倍的上升空間�。隨著3D打印技術(shù)規(guī)模產(chǎn)業(yè)化�����,正在從“星星之火”發(fā)展為“燎原之勢(shì)”����,從作為傳統(tǒng)制造工藝的補(bǔ)充到替代一部分甚至完全替代�。傳統(tǒng)的工藝流程、生產(chǎn)線�����、工廠模式�����、產(chǎn)業(yè)鏈組合都將面臨深度調(diào)整�。

圖 3D打印全球市場(chǎng)規(guī)模

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 iFind 南極熊3D打印

第二章 商業(yè)模式和收入模式

2.1 產(chǎn)業(yè)鏈價(jià)值鏈商業(yè)模式

2.1.1 產(chǎn)業(yè)鏈價(jià)值鏈

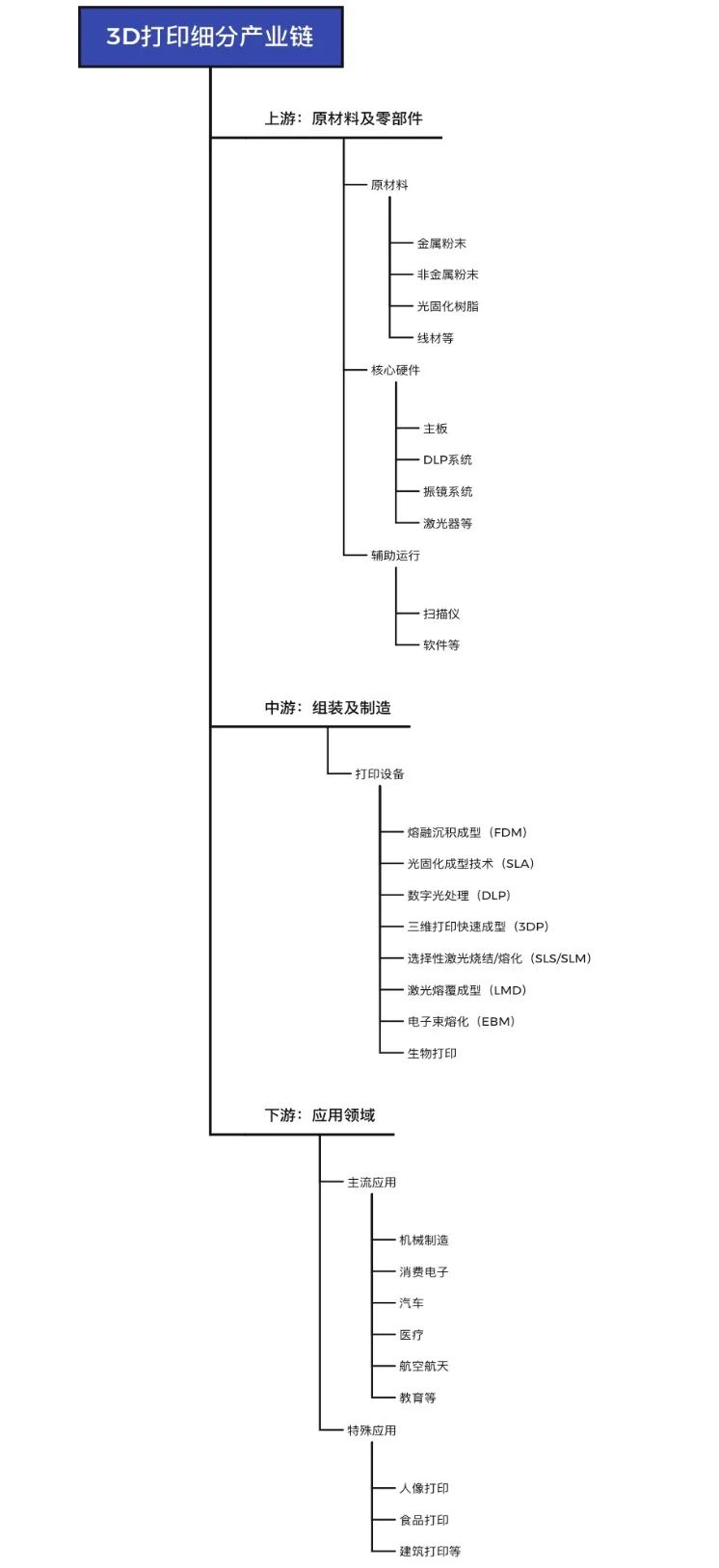

圖 3D打印細(xì)分產(chǎn)業(yè)鏈

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 中商情報(bào)網(wǎng)

3D打印上游產(chǎn)業(yè)鏈主要是基礎(chǔ)配件,大致可以分為打印耗材和輔助設(shè)備和系統(tǒng)��,中游產(chǎn)業(yè)鏈主要是3D設(shè)備��,包括3D打印機(jī)和3D掃描儀��,下游產(chǎn)業(yè)鏈主要是3D打印服務(wù)����,包括3D打印件��。

我國(guó)3D打印行業(yè)具有的特征性如下:

- 增材制造技術(shù)發(fā)揮的主要空間是個(gè)性化定制產(chǎn)品的小批量生產(chǎn)�����,或者是生產(chǎn)對(duì)于傳統(tǒng)制造技術(shù)來(lái)說(shuō)非常復(fù)雜的產(chǎn)品���。

- 制造企業(yè)是否采用 3D 打印技術(shù),還需要綜合考慮產(chǎn)品在整個(gè)生命周期的價(jià)值傳遞作用��,這種作用在航天航空工業(yè)中體現(xiàn)的比較明顯��。

- 我國(guó)工業(yè)級(jí)增材制造裝備核心器件嚴(yán)重依賴進(jìn)口的問(wèn)題依然較為突出��。

- 由于3D 打印定制化產(chǎn)品和 3D 打印自研設(shè)備生產(chǎn)周期的特殊性�����,產(chǎn)品交付集中在每年的下半年�。

中國(guó)增材制造技術(shù)在經(jīng)歷了初期產(chǎn)業(yè)鏈分離��、原材料不成熟��、技術(shù)標(biāo)準(zhǔn)不統(tǒng)一與不完善、以及成本昂貴等問(wèn)題后���,在增材制造技術(shù)方面與國(guó)際持平�,增材制造裝備甚至某些方面性能優(yōu)于國(guó)外水平��,但依然面臨增材制造專用粉末材料不成體系�,增材制造標(biāo)準(zhǔn)缺乏,增材制造裝備及產(chǎn)品應(yīng)用推廣難度大等問(wèn)題��??傮w來(lái)說(shuō),我國(guó)增材制造產(chǎn)業(yè)化存在規(guī)模小���、應(yīng)用程度不高的問(wèn)題�。

2.1.2 商業(yè)模式

圖 3D打印發(fā)展史

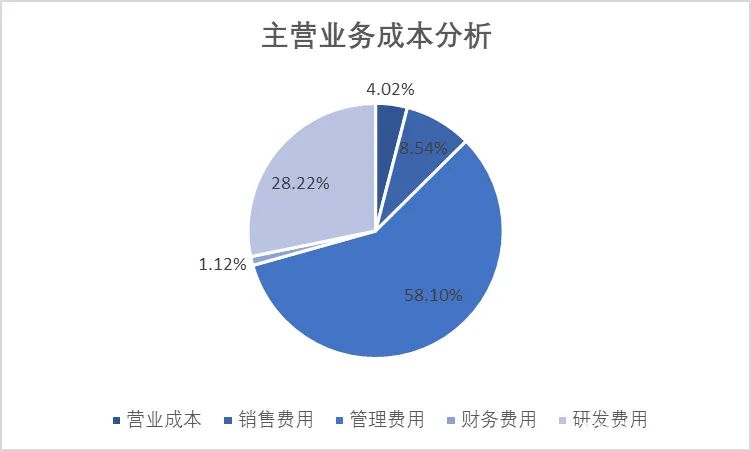

西安鉑力特是一家專注于工業(yè)級(jí)金屬增材制造(3D 打?。┑母咝录夹g(shù)企業(yè),為客戶提供金屬增材制造與再制造技術(shù)全套解決方案�,業(yè)務(wù)涵蓋金屬3D打印設(shè)備的研發(fā)及生產(chǎn)、金屬 3D 打印定制化產(chǎn)品服務(wù)���、金屬 3D 打印原材料的研發(fā)及生產(chǎn)�����、金屬 3D 打印結(jié)構(gòu)優(yōu)化設(shè)計(jì)開(kāi)發(fā)及工藝技術(shù)服務(wù)(含金屬 3D 打印定制化工程軟件的開(kāi)發(fā)等)�����,構(gòu)建了較為完整的金屬 3D 打印產(chǎn)業(yè)生態(tài)鏈�����,整體實(shí)力在國(guó)內(nèi)外金屬增材制造領(lǐng)域處于領(lǐng)先地位��,其主營(yíng)業(yè)務(wù)成本分析對(duì)于整體行業(yè)成本分析具有借鑒意義��。

圖 鉑力特主營(yíng)業(yè)務(wù)成本分析

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 鉑力特2021年半年度報(bào)告

考慮到公司2020年度11月授予限制性股票的股份支付費(fèi)用導(dǎo)致管理費(fèi)用大幅上升�,較上年同期增長(zhǎng)8,703.74萬(wàn)元,增幅554.77%�����,鉑力特的研發(fā)費(fèi)用占主營(yíng)業(yè)務(wù)成本的比例相對(duì)較多�����。

表 鉑力特(688333.SH)收入成本分析(單位:萬(wàn)元)

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 東方財(cái)富網(wǎng)

表 大族激光(002008.SZ)收入成本分析(單位:億元)

表 光韻達(dá)(300227.SZ)收入成本分析(單位:億元)

2.2 技術(shù)發(fā)展

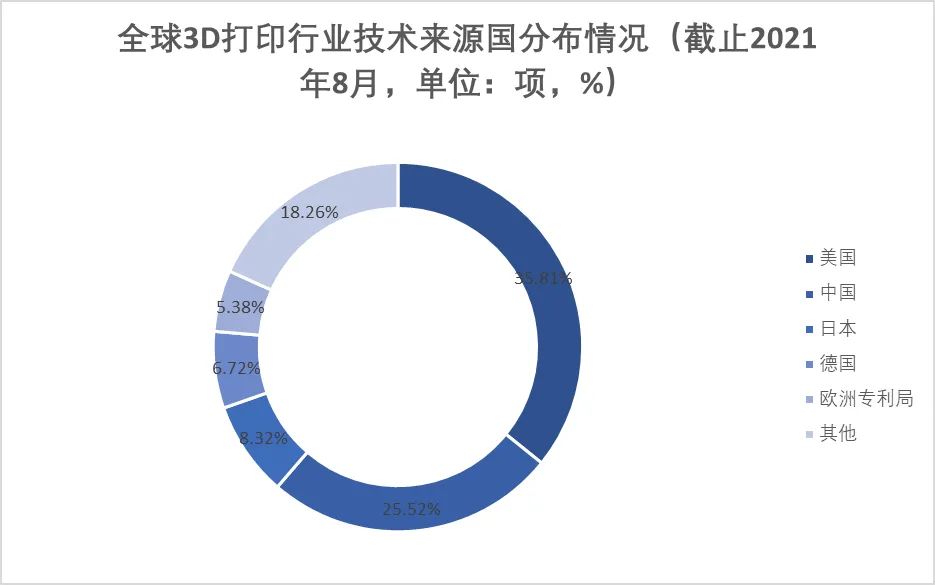

圖 全球3D打印行業(yè)技術(shù)來(lái)源國(guó)分布情況(截止2021年8月����,單位:項(xiàng),%)

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 智慧芽 前瞻產(chǎn)業(yè)研究院

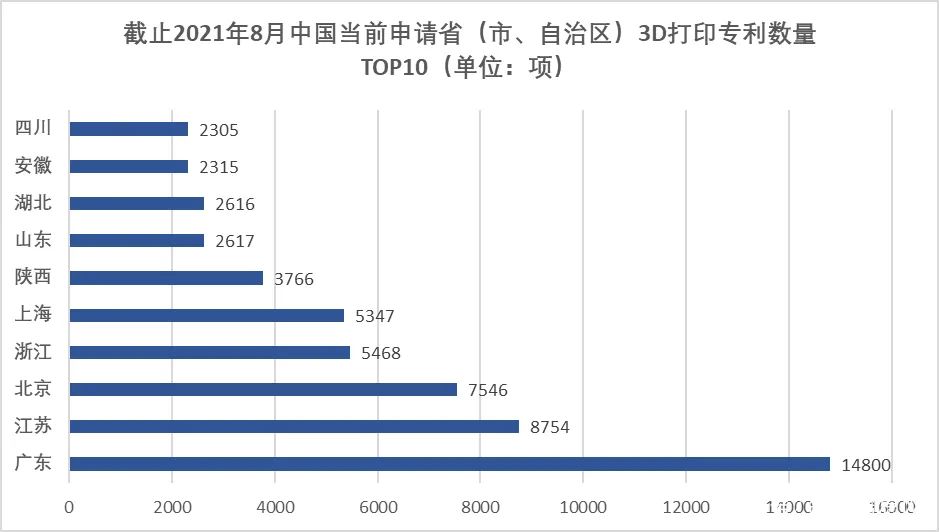

圖 截止2021年8月申請(qǐng)3D打印專利數(shù)量TOP10(單位:項(xiàng))

日本��、美國(guó)�、德國(guó)、法國(guó)���、英國(guó)和韓國(guó)占3D打印����、納米技術(shù)和機(jī)器人工程學(xué)領(lǐng)域中全部專利申請(qǐng)總數(shù)的四分之三或更多����,其中日本在機(jī)器人創(chuàng)新領(lǐng)域處于領(lǐng)先地位,美國(guó)則占據(jù)了大部分的納米技術(shù)專利申請(qǐng)以及很大一部分的3D打印專利申請(qǐng)���。

國(guó)外增材制造裝備與技術(shù)對(duì)中國(guó)進(jìn)行技術(shù)封鎖�����,部分核心器件對(duì)國(guó)外品牌存在一定的依賴性�����。增材制造金屬粉末材料��,目前常用材料基本實(shí)現(xiàn)國(guó)產(chǎn)化�����,但缺乏增材制造工藝適應(yīng)性驗(yàn)證�����,以及零部件應(yīng)用考核���,因此需要大量試驗(yàn)累積數(shù)據(jù)����,來(lái)促進(jìn)應(yīng)用推廣���。但是新型�����、高品質(zhì)粉末材料如耐更高溫度高溫合金粉末�����、輕質(zhì)高強(qiáng)鋁合金��、鎂合金等還依賴進(jìn)口�,甚至某些先進(jìn)材料國(guó)外對(duì)我國(guó)進(jìn)行技術(shù)封鎖�、禁運(yùn)等。因此�����,自主創(chuàng)新�����、獨(dú)立研發(fā)依舊是增材制造技術(shù)發(fā)展的核心���。

總體上國(guó)內(nèi)已實(shí)現(xiàn)裝備整機(jī)層面國(guó)產(chǎn)化���,與國(guó)外同類型裝備對(duì)比,成形尺寸�����、精度等優(yōu)于國(guó)外裝備��,但是整體穩(wěn)定性還有不足,專業(yè)軟件��、激光器����、振鏡等核心器件等實(shí)現(xiàn)國(guó)產(chǎn),但性能與國(guó)外一流供應(yīng)商還存在差距��,需要進(jìn)行長(zhǎng)時(shí)間考核�����、迭代提升��,因此仍未完全實(shí)現(xiàn)國(guó)產(chǎn)化替代����。

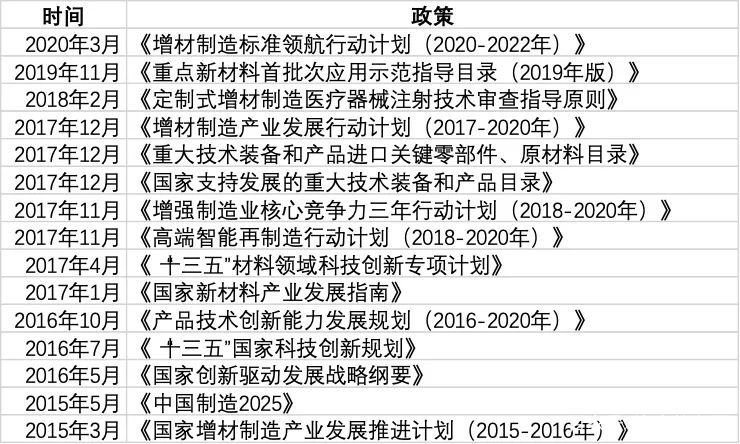

2.3 政策和監(jiān)管

圖 3D打印行業(yè)政策

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 前瞻產(chǎn)業(yè)研究院

第三章 行業(yè)估值和全球龍頭企業(yè)

3.1 行業(yè)綜合財(cái)務(wù)分析和估值方法

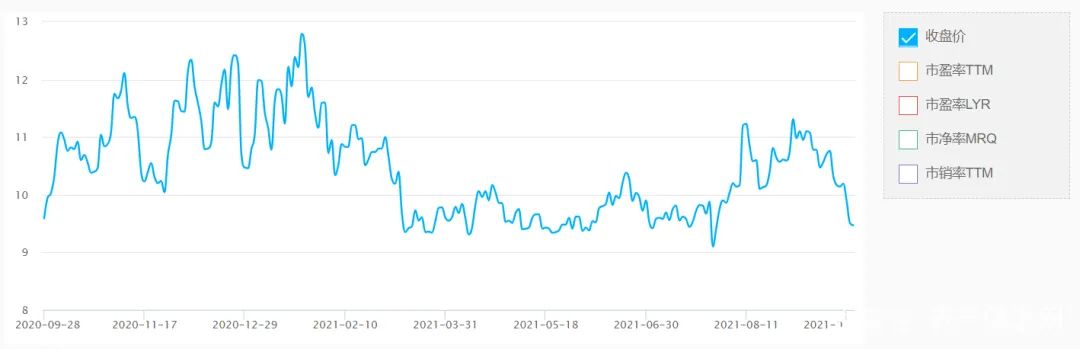

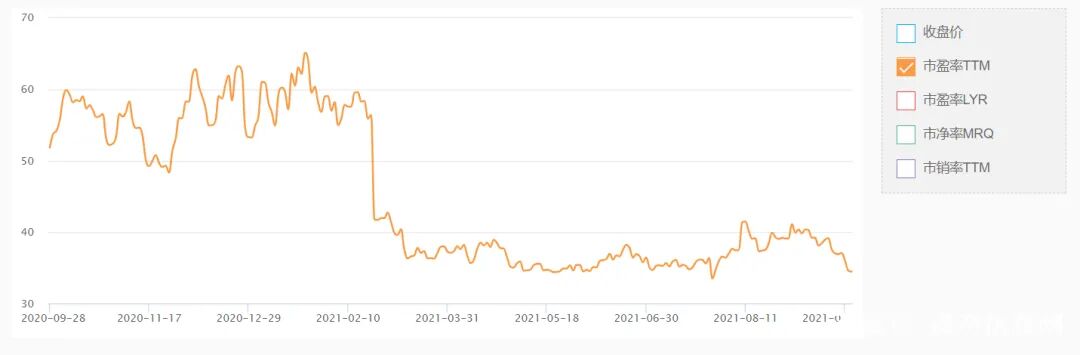

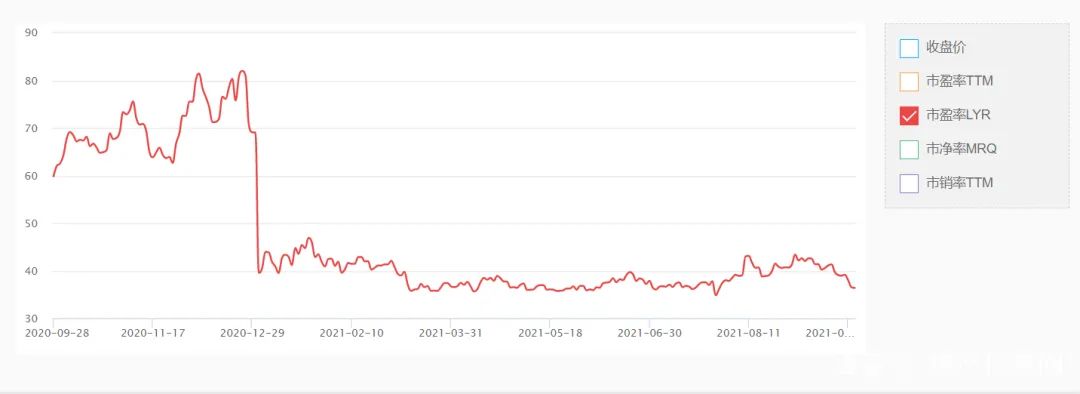

3D打印行業(yè)估值方法可以選擇市盈率估值法、PEG估值法����、市凈率估值法、市現(xiàn)率��、P/S市銷率估值法�����、EV / Sales市售率估值法�、RNAV重估凈資產(chǎn)估值法、EV/EBITDA估值法�����、DDM估值法��、DCF現(xiàn)金流折現(xiàn)估值法�����、NAV凈資產(chǎn)價(jià)值估值法等�����。但目前的行業(yè)分類沒(méi)有對(duì)3D行業(yè)通過(guò)以上方法估值����,故此處選擇了3D打印行業(yè)代表公司的估值趨勢(shì)圖。

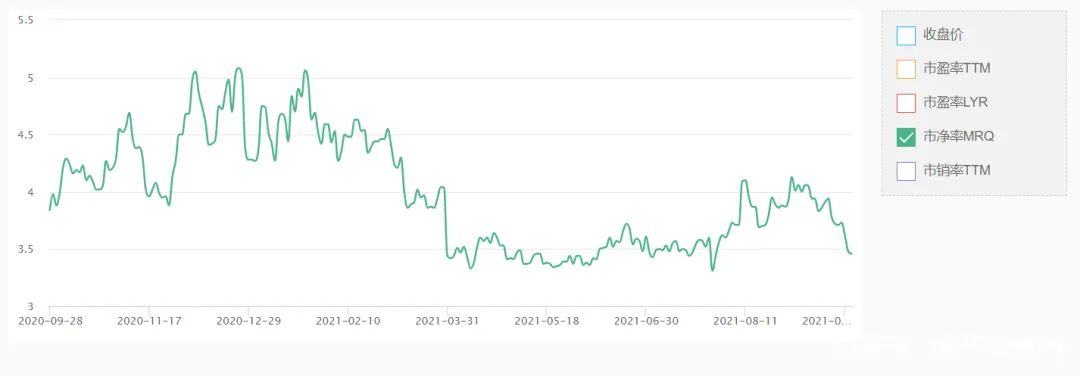

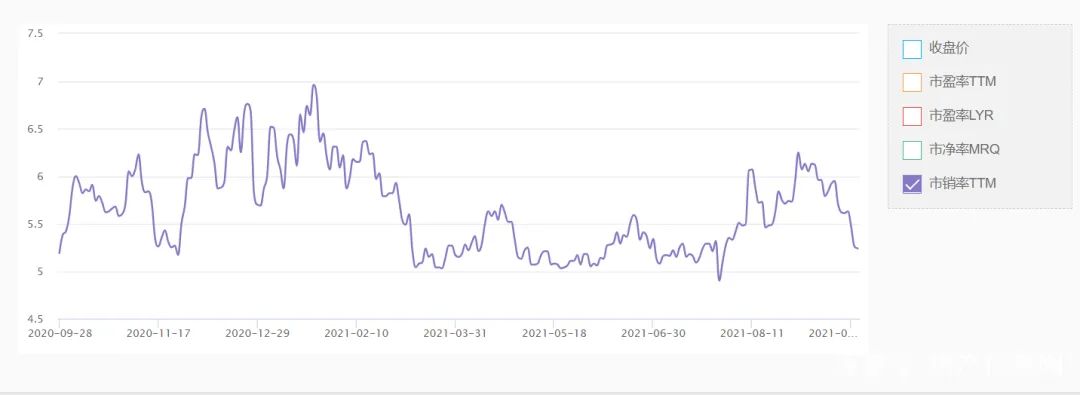

圖 光韻達(dá)估值分析圖

資料來(lái)源:資產(chǎn)信息網(wǎng) 千際投行 Choice

3.2 行業(yè)發(fā)展和價(jià)格驅(qū)動(dòng)機(jī)制及風(fēng)險(xiǎn)管理

3D打印是制造業(yè)有代表性的顛覆性技術(shù)����,集合了信息網(wǎng)絡(luò)技術(shù)��、先進(jìn)材料技術(shù)與數(shù)字制造技術(shù)���,是先進(jìn)制造業(yè)的重要組成部分。近年來(lái)�,3D打印技術(shù)的應(yīng)用領(lǐng)域逐步拓寬,越來(lái)越多的企業(yè)將其作為技術(shù)轉(zhuǎn)型方向����,用于突破研發(fā)瓶頸、解決設(shè)計(jì)難題或直接生產(chǎn)最終零部件�,助力智能制造、綠色制造等新型制造模式�����,增材制造已經(jīng)從研發(fā)轉(zhuǎn)向了產(chǎn)業(yè)化應(yīng)用��,盡管如此�����,增材制造的技術(shù)成熟度還不能同減材�、等材等傳統(tǒng)制造技術(shù)相比,仍需要從科學(xué)基礎(chǔ)���、工程化應(yīng)用到產(chǎn)業(yè)化生產(chǎn)等環(huán)節(jié)開(kāi)展大量基礎(chǔ)性研究工作�����。

3D打印行業(yè)處于快速發(fā)展期�����,但應(yīng)用成本相對(duì)較高�,應(yīng)用范圍相對(duì)較窄�,整體產(chǎn)業(yè)規(guī)模相對(duì)于傳統(tǒng)制造規(guī)模依舊較小。此外����,目前我國(guó)尚未建立起涵蓋設(shè)計(jì)、材料�����、工藝設(shè)備�����、產(chǎn)品性能�����、認(rèn)證檢測(cè)等在內(nèi)的完整的增材制造標(biāo)準(zhǔn)體系。行業(yè)標(biāo)準(zhǔn)的缺失���,一定程度上制約了增材制造技術(shù)成果的累積����、固化和推廣應(yīng)用����,未能架起技術(shù)和產(chǎn)業(yè)銜接的橋梁,減緩了產(chǎn)業(yè)發(fā)展進(jìn)程���。

3.3 競(jìng)爭(zhēng)分析和典型公司復(fù)盤

3.3.1 競(jìng)爭(zhēng)分析

圖 上游競(jìng)爭(zhēng)格局

圖 中游競(jìng)爭(zhēng)格局

圖 下游競(jìng)爭(zhēng)格局